Por Thiago Fukamati, Alvaro Oliveira, Caio Moura, Victor Chitarra e Leticia Aguiar

- Artigo discute a produção de biometano a partir de resíduos da cana-de-açúcar no Brasil, destacando seu potencial para substituir o gás natural e descarbonizar setores industriais.

- O estudo avalia a viabilidade econômico-financeira de três plantas de biometano, levando em consideração fatores como o preço de venda, CBIOs (Créditos de Descarbonização) e custos operacionais.

- Artigo conclui que, para o biometano desempenhar um papel relevante na descarbonização industrial, é necessário superar desafios logísticos e contar com políticas públicas e incentivos econômicos consistentes.

O biogás é um gás composto majoritariamente por metano e gás carbônico, obtido da decomposição biológica de resíduos orgânicos. Sua composição varia de 60 a 65% de metano (CH4), 35 a 40% de dióxido de carbono (CO2) e outros constituintes minoritários, conforme Schultz e Soares (2014). A partir da purificação do biogás é obtido o biometano, gás biocombustível composto por pelo menos 90% de metano (CH3), conforme Agência Nacional do Petróleo, Gás Natural e Biocombustíveis do Brasil (ANP) (2022), o que torna o biometano um substituto direto do gás natural.

O biometano pode ser produzido a partir de diferentes fontes de matéria orgânica, como resíduos urbanos, dejetos animais e resíduos agrossilvopastoris. Dentre as potenciais matérias-primas, os resíduos de cana-de-açúcar constituem o segundo maior potencial de produção e valor de mercado.

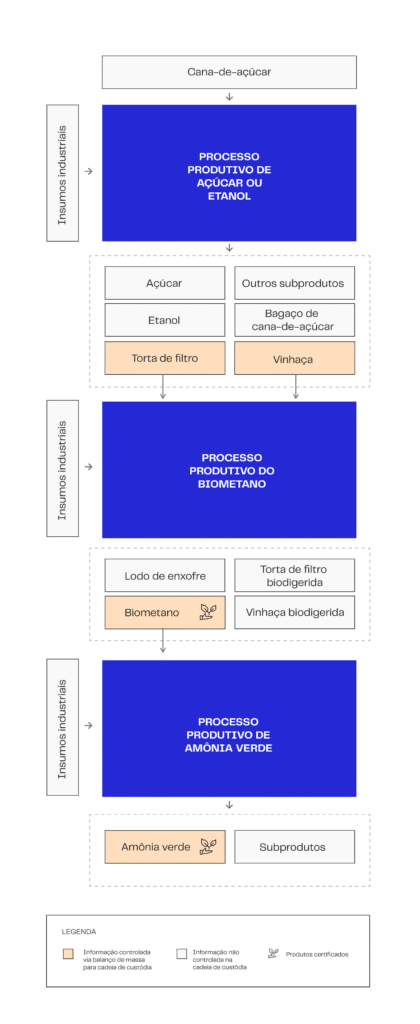

A produção do biometano de resíduos sucroalcooleiros tem como matéria-prima a torta de filtro, resíduo sólido advindo da filtração do caldo de cana no processo de produção de açúcar e etanol, assim como da vinhaça, subproduto da destilação do etanol. A torta de filtro e vinhaça passam pelos processos de decomposição anaeróbica, dessulfurização e remoção de umidade para aumento da concentração de metano, tendo como produto o biogás. O biogás, por sua vez, passa pelo processo de purificação, que consiste na retirada de grande parte do dióxido de carbono (CO2), produzindo o biometano, conforme descrito em Schultz e Soares (2014). A Figura 1 ilustra as matérias primas, produtos e subprodutos da sequência descrita e destaca como o biometano pode ser utilizado também como reagente na síntese da amônia.

Figura 1 – Cadeia produtiva de biometano produzido de cana-de-açúcar e uso para produção de amônia.

Fonte: Elogroup

Por conta do seu processo produtivo, o biometano é um biocombustível com capacidade de remoção de 73,96 tonCO2eq para cada megajoule utilizado (CIBiogás, 2023), elegível à certificação do RenovaBio, Política Nacional de Biocombustíveis instituída pela Lei nº 13.576/2017, com objetivo de reduzir a intensidade de carbono (CI) da matriz de transportes brasileira. O RenovaBio institui que, para cada tonelada de CO2 equivalente mitigada para produtores de biocombustíveis certificados, é emitido um Crédito de Descarbonização (CBIO), ativo financeiro negociável em bolsa, que pode ser vendido pelo produtor de biometano para angariar faturamento adicional à indústria. Os CBIOs constituem importante fonte de receita para os produtores de biometano, viabilizando os projetos de construção e operação de plantas produtoras.

Potencial brasileiro e relevância da produção de biometano de resíduos da cana-de-açúcar

O Brasil tem capacidade para ser um dos maiores produtores de biometano no mundo, empatado com China e atrás apenas de Estados Unidos e Europa, segundo estudo do BNDES (2024). Em 2023 o país possuía 6 plantas autorizadas pela ANP, produzindo um total de 417 mil m³/dia. Tal produção deverá dobrar até o final de 2024, com a aprovação prevista de novas 11 plantas, e potencial de produção de 761,9 mil m³/dia, conforme estudo da CIBiogás (2023)

Se o Brasil atingir o potencial de produção de biometano de cana-de-açúcar será possível descarbonizar aproximadamente 23 trilhões de tonCO2eq / ano a partir de 2040. Entretanto, para que isso seja possível, o investimento das empresas sucroalcooleiras em biometano deve ser viável técnico e economicamente no curto e longo prazo.

A análise de taxa interna de retorno (TIR) permite avaliar a viabilidade das plantas de biometano, e a análise de suas alavancas pode ser utilizada como guia para traçar medidas para atrair investimentos para o setor. A avaliação do impacto nos setores consumidores, tal como amônia, também fornece insights relevantes para medidas para atrair novos mercados consumidores do biometano.

Objetivos

Este artigo tem como objetivo principal avaliar a taxa interna de retorno (TIR) para 3 plantas de biometano sucroalcooleiras e o efeito das mudanças de preço de venda, preço CBIO e Opex na taxa de retorno. Como objetivo secundário, o estudo avalia o impacto financeiro do uso do biometano na produção de amônia. A partir dos resultados encontrados são sugeridas medidas para atrair maiores investimentos para o setor.

Método

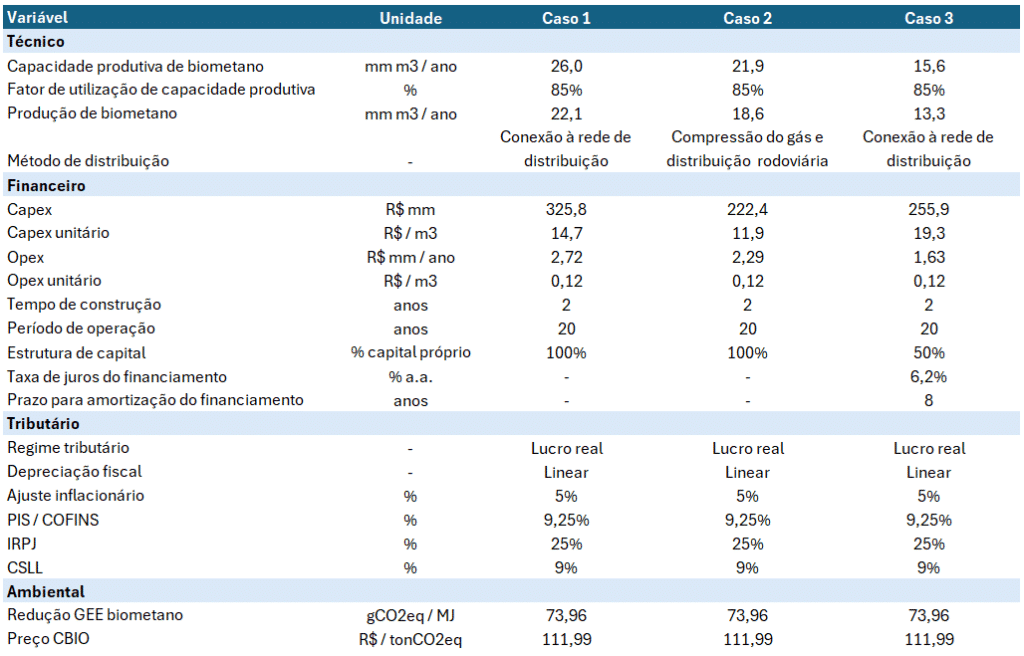

Foi realizada uma análise de viabilidade técnico-econômica de 3 casos a partir de dados disponíveis publicamente para plantas com capacidades produtivas de 26,0, 21,9 e 15,6 mm m³ / ano, e Capex de R$ 325,8, 222,4 e 255,9 mm, doravante denominadas Casos 1, 2 e 3. O investimento e a capacidade produtiva de biometano de cada planta foi coletada a partir de comunicações públicas das empresas, e ajustados conforme índice IPCA para valores em fevereiro de 2024. As premissas utilizadas para a análise econômica estão dispostas no Quadro 1.

Quadro 1 – Resumo das premissas consideradas

Fonte: EloGroup

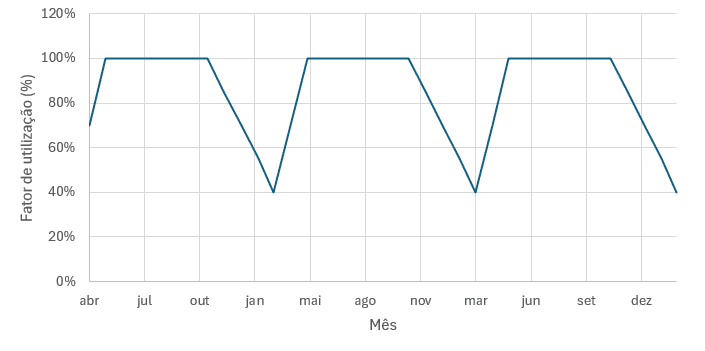

O fator de utilização da capacidade produtiva é uma média mensal de produção de biometano considerando a disponibilidade de matéria prima no período entressafra, que acontece entre dezembro e abril para a cana-de-açúcar, como pode ser visto em Companhia Nacional de Abastecimento (CONAB) (2017). A torta de filtro é estocada para manter a produção de biometano durante todo o ano, não podendo chegar a limites críticos de produção devido ao custo acarretado pela reposição do ambiente microbiológico por parada da operação. Foi considerado que a produção não ultrapassa o limite inferior de 40% da capacidade produtiva, sendo reduzido linearmente até o início de safra em abril, a partir do qual atinge máximo de 100% de utilização, fornecendo uma média de 85% ao longo do ano, conforme Gráfico 2.

Gráfico 2 – Variação do fator de utilização conforme mês da safra.

Fonte: EloGroup

O Opex considera referência da Empresa de Pesquisa Energética (EPE) (2023) que considera custos operacionais de uma planta de biometano sucroalcooleira de R$ 0,123, ajustado conforme IPCA. As despesas operacionais foram desconsideradas, dado que os casos analisados são de grandes empresas onde a planta de biometano comporia menos de 1% do faturamento, sendo que a estrutura atual da empresa poderia absorver as demandas de biometano.

O tempo de construção de 2 anos, período de operação de 20 anos e a depreciação de 5% ao ano considera outros estudos similares para plantas de biometano, como em EPE (2018) e Rocha e Soares (2021). Considerou-se estrutura de investimento de capital próprio para os casos 1 e 2, e 50% de investimento de capital próprio para o caso 3, sendo os demais 50% através de financiamento BNDES conforme linha FINEM para Distribuição de Gás e Biocombustíveis, considerando taxa de juros 6,2% a.a. e prazo de 8 anos, conforme realizado em análise de financiamento de planta de biometano de EPE (2018). Todos os 3 casos foram considerados como lucro real dado o faturamento das empresas analisadas.

A redução de gases de efeito estufa (GEE) do biometano de 73,96 gCO2eq / MJ considera nota de eficiência energético-ambiental do RenovaBio para plantas de resíduos sucroalcooleiros, conforme descrito por CIBiogás (2023). O valor de referência do CBIO utilizado foi a média de 2024 (até março de 2024), conforme disponibilizado pela NovaCana (2024).

Resultados

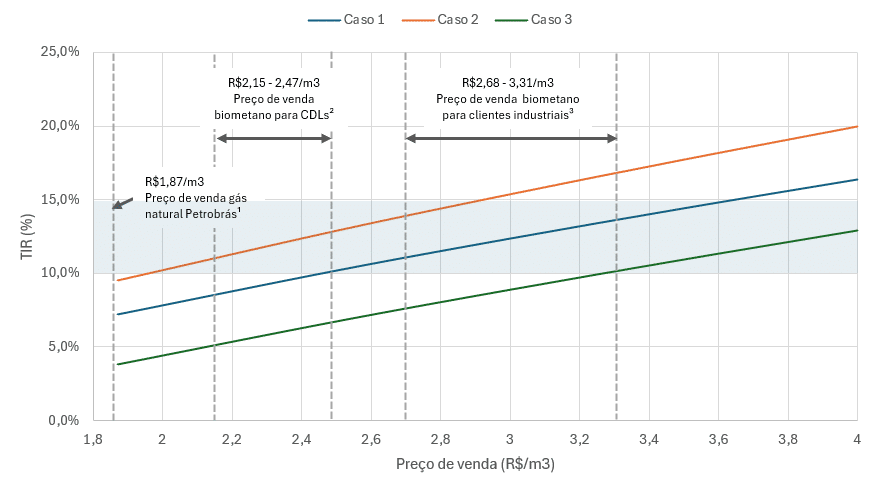

As análises de sensibilidade de TIR conforme variação do preço do biometano, preço dos CBIOs e custos estão dispostas no Gráfico 3, 4 e 5 com destaque nos gráficos para valores referências de mercado. Em destaque também está o range de TIR 10-15%, valor de comparação com a Taxa Mínima de Atratividade ou o Custo Médio Ponderado do Capital na tomada de decisão das instituições privadas para seus investimentos e que também foi utilizado em outros estudos semelhantes para análise de plantas de biometano, como EPE (2018) e Rocha e Soares (2021).

Gráfico 3 – Análise de sensibilidade TIR e preço do biometano

Fonte: EloGroup. 1. Preço de venda do gás natural R$2,05/m3 da Petrobrás para CDLs, convertido para PCS biometano; 2. Conforme índice de preços para CDLs por Argus (2024), desconsiderando influência dos CBIOs; 3. Conforme estudo publicado por Rocha e Soares (2021), ajustado IPCA.

A interpretação da análise de retorno depende do contexto comercial de cada caso analisado. Clientes industriais tendem a pagar prêmios superiores pelo biometano por conta das metas voluntárias para descarbonização da sua indústria, e, portanto, devem ser definidos como prioridade comercial para plantas de biometano que desejam um retorno superior. Os preços praticados para clientes industriais tornam a maior parte dos investimentos em plantas de biometano viáveis, mas poderiam ser superiores para viabilizar estruturas que necessitam de Capex mais intenso.

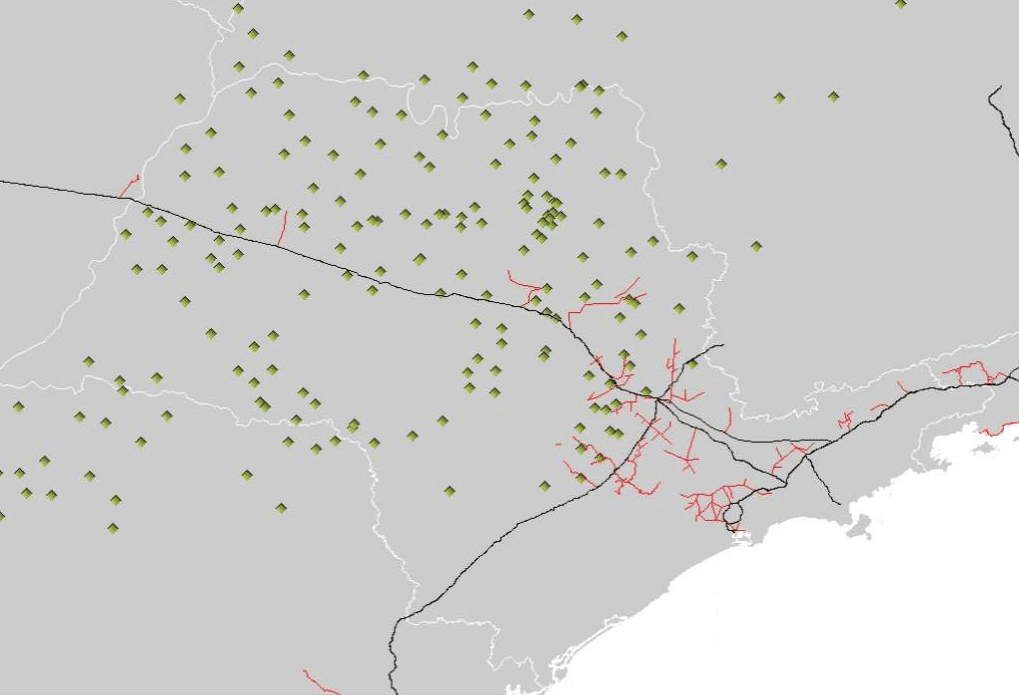

O investimento necessário também é um fator crítico para determinar a viabilidade econômica da planta de biometano. A planta do caso 3 possui financiamento externo e relação de Capex por produção de R$ 21,9 / m³, comparado aos casos 1 e 2, com R$ 16,7 e 13,5 / m³, respectivamente, o que gera taxas de retorno interno menores. Um dos principais fatores que pode influenciar a necessidade adicional de investimento é o Capex necessário para viabilização do escoamento da produção de biometano. Grande parte das usinas de açúcar e etanol se encontram distantes das redes de distribuição e transporte, conforme mapa disposto na Figura 2. Conforme analisado por Programa de Energia pelo Brasil (BEP) (2022), o investimento em extensão dos gasodutos para conexão à planta, distribuição em small scale com compressão (conforme considerado no caso 2) ou liquefação do biometano devem ser avaliados para cada estudo de viabilidade econômica individualmente.

Figura 2 – Mapa de distribuição das usinas sucroalcooleiras e redes de distribuição e transporte de gás.

Fonte: CIBiogás (2023).

Conforme a indústria, hoje incipiente, se desenvolve, investimentos na estrutura das plantas de biometano sucroalcooleiras tendem a diminuir e novos meios de financiamento com taxas de juros menores tendem a se tornar mais acessíveis. Atualmente o setor possui recursos para financiamento de projetos de biogás e biometano de grande porte em condições adequadas, conforme levantamento realizado pelo BNDES (2022). Fontes de financiamento incluem New Development Bank (NDB), Banco Mundial, Banco Interamericano de Desenvolvimento (BID) Invest, Proparco, BNDES, Banco Regional de Desenvolvimento do Extremo Sul (BRDE).

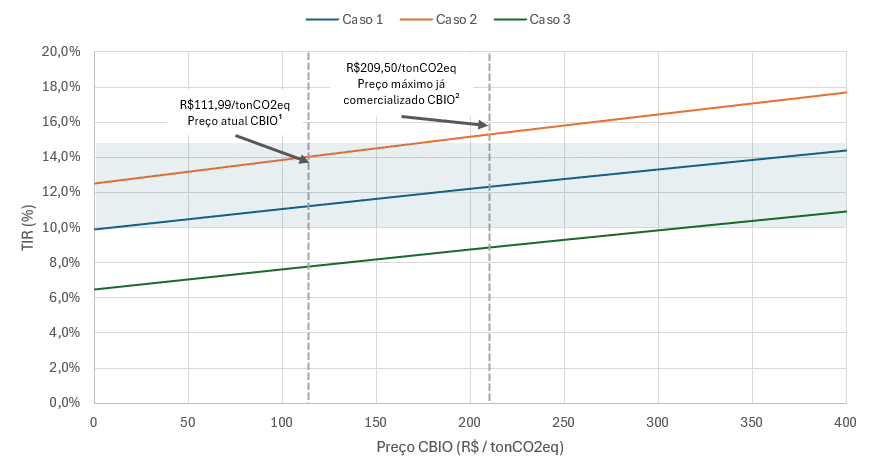

Gráfico 4 – Análise de sensibilidade TIR e preço dos CBIOs

Fonte: EloGroup, considerando preço de venda do biometano fixo em R$2,73/m³ conforme média entre índice de Argus (2024) e Rocha e Soares (2021). 1. Conforme valor de referência do CBIO utilizado foi a média de 2024 (até março/24), conforme disponibilizado pela NovaCana (2024). 2. Preço máximo de CBIOs conforme Fava (2023).

A análise de preços dos CBIOs demonstra a importância do incentivo governamental aos biocombustíveis. Em um cenário sem o RenovaBio, os investimentos em plantas de biometano sucroalcooleiras tornam-se em sua maioria inviáveis. Entretanto, ainda há potencial de melhoria caso os CBIOs retomem os preços atingidos em junho de 2022 de R$209,50, que tiveram queda após Decreto n° 11.141/2022, que adiou o prazo para a comprovação das metas de descarbonização das distribuidoras de combustíveis de 2022 para setembro de 2023. Para que isso seja possível, o Governo precisa cumprir as metas estabelecidas para prover uma perspectiva de crescimento positiva para a indústria de biometano no Brasil.

Existem outros projetos governamentais que poderiam incentivar a produção de biometano, conforme compilado por BNDES (2022), como o Projeto de Lei 3.865, de 2021, com a proposta de criação do Programa de Incentivo à Produção e ao Aproveitamento de Biogás, de Biometano e Coprodutos Associados (Pibb), o Projeto de Lei 2.122, de 2021, com proposta de instituição de marco regulatório para ativos financeiros associados à mitigação das emissões de gases de efeito estufa, e o Projeto de Lei 1.879, de 2022, com proposta de criação da Política de Produção e Uso do Biogás e do Biometano, e o Projeto de Lei 412, de 2022, com a proposta de criação de cotas de emissões e novos ativos financeiros. Entretanto, as regulações ainda precisam ser consolidadas para viabilizar a produção de biometano no setor.

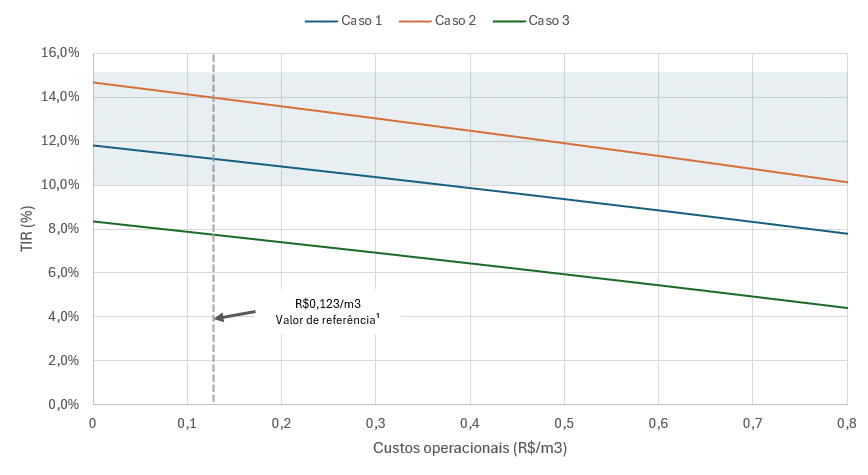

Gráfico 5 – Análise de sensibilidade TIR e Opex

Fonte: EloGroup, considerando preço de venda do biometano fixo em R$2,73/m³ conforme média entre índice de Argus (2024) e Rocha e Soares (2021). 1. Conforme valor de referência de Opex EPE (2023).

O Opex é um quarto fator crítico que deve ser avaliado para análise de viabilidade das plantas de biometano. A referência de R$ 0,123/m³ é baseada em fontes de dados públicas e não considera as particularidades de cada planta, o que depende do Capex investido, capacidade produtiva, automação industrial, insumos, manutenção e diversos fatores que não foram considerados de forma isolada.

Avaliação de custos e impacto ambiental na produção de amônia

O biometano possui um importante papel na descarbonização dos setores que utilizam gás natural em seus processos produtivos. No caso da amônia, o biometano pode ser utilizado em substituição ao gás natural sem necessidade de alteração dos processos industriais, reduzindo a emissão de GEE. A amônia a partir de biometano ainda não é produzida no Brasil, apesar de contratos firmados para fornecimento, e, portanto, uma análise de preços não é possível. Entretanto, a análise de custos e emissão de GEE fornece uma base para indicação da viabilidade do seu uso na indústria.

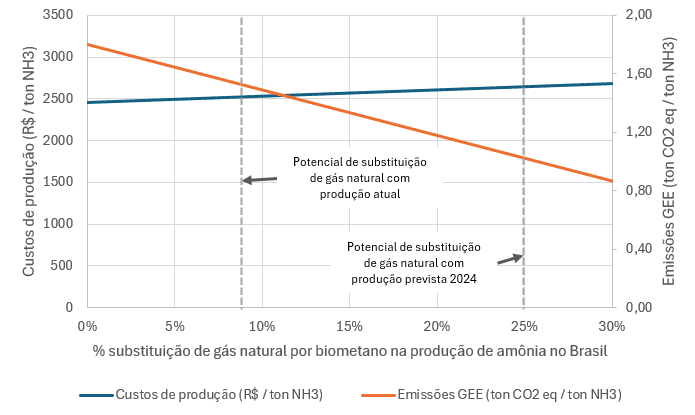

Conforme avaliado no Gráfico 6, o biometano possui potencial de substituição de aproximadamente 25% do gás natural no setor até 2024, com potencial de descarbonização de aproximadamente 43% das emissões de GEE da indústria e aumento de apenas aproximadamente 8% nos custos de produção. Como o biometano possui CI aproximadamente de 20 gCO2eq/MJ abaixo do gás natural, as emissões da produção de amônia podem atingir 0 antes da substituição completa do gás natural por biometano.

O impacto nos custos é marginal, e seu efeito poderia ser potencialmente compensado no preço de venda da amônia. A análise preliminar mostra o potencial do biometano na descarbonização de um dos setores que o utiliza em seu processo produtivo. Entretanto, ainda há um longo processo de maturidade do setor até atingir seu potencial, visto que os contratos de fornecimento de biometano atuais substituem menos de 1% do gás natural na produção de amônia no Brasil, segundo Yara (2021).

Gráfico 6 – Análise de custos e redução de GEE com substituição do gás natural por biometano no processo produtivo da amônia

Fonte: EloGroup, sendo a fonte dos custos de produção EPE (2019), a emissão de GEE da amônia de IEA (2021), produção nacional de amônia de Petrobrás (2009) e produção nacional de biometano CIBiogás (2023).

Considerações finais

O mercado de biometano ainda se encontra em estágio inicial, e projeções futuras de crescimento da oferta e demanda de biometano no Brasil são um fator fundamental para viabilidade de projetos no longo prazo. A atratividade do setor industrial para os produtores de biometano é observada nos preços praticados, reflexo do interesse das companhias de cumprimento às metas de descarbonização voluntárias. Empresas como Yara, Scania, Volkswagen, L’Oreal e Ambev anunciaram publicamente a compra de biometano para aplicação interna no uso de frotas ou processos industriais. Conforme as metas ambientais se tornam mais relevantes e o mercado industrial de consumidores de biometano se consolida, espera-se que preços mais atrativos sejam praticados para atender à demanda, tornando mais viável a produção de biometano sucroalcooleiro.

O apoio governamental é fundamental para a viabilidade dos projetos de biometano, sendo o RenovaBio um importante incentivo à sua produção, sem o qual os projetos seriam inviáveis economicamente. Entretanto, a manutenção do compromisso do Governo com as metas de descarbonização é essencial para que o RenovaBio se mostre como programa efetivo no longo prazo, fornecendo a estabilidade necessária para concretização dos investimentos no setor.

Desafios logísticos de transporte e distribuição do biometano ainda devem ser superados, dado o posicionamento das usinas de açúcar e etanol com relação à malha de distribuição de gás natural. Investimentos em compressão e liquefação de gás, assim como expansão da rede existente devem ser considerados na avaliação das plantas de biometano, sendo um limitador para o desenvolvimento do setor. As fontes atuais de investimento se mostram adequadas para crescimento sustentável da indústria, fornecendo o suporte necessário para expansão das plantas de biometano.

O biometano terá um forte papel na descarbonização da indústria no Brasil nas próximas décadas. Para viabilizar os projetos atuais que suprirão as demandas de descarbonização no futuro, é necessário que a produção de biometano da cana-de-açúcar se consolide no país, utilizando do suporte de políticas públicas consolidadas ao longo dos próximos anos, recursos disponíveis para financiamento, superação dos desafios logísticos de transporte e distribuição, assim como maior maturidade do mercado consumidor de biometano para descarbonização voluntária.

THIAGO FUKAMATI é partner e diretor-executivo na EloGroup.

ALVARO OLIVEIRA é gerente sênior na EloGroup.

CAIO MOURA é gerente na EloGroup.

VICTOR CHITARRA é case leader na EloGroup.

LETICIA AGUIAR é analista na EloGroup.