O impacto do Corporate Venture Capital no cenário brasileiro de investimentos

A participação do governo, universidades, capital de risco, empresas e empreendedores é essencial para que qualquer ecossistema de inovação funcione, no Brasil e no mundo. Em nosso país, o capital de risco e os empreendedores estão caminhando para um cenário mais efetivo.

A entrada da empresa como capital de risco é essencial para o CVC. Ela apoia duplamente o ecossistema, expondo suas necessidades e injetando capital para honrar com esse processo. Dessa maneira, começam a surgir empreendedores que criam tecnologias e modelos de negócio a partir de suas necessidades.

Sandro Valeri:

Olhando para o micro da empresa, o CVC é uma ferramenta de aposta e, ao mesmo tempo, tem mecanismos interessantes. No momento em que se aposta em uma startup, marca-se uma posição naquele mercado e já inicia a alavanca de sinergias.

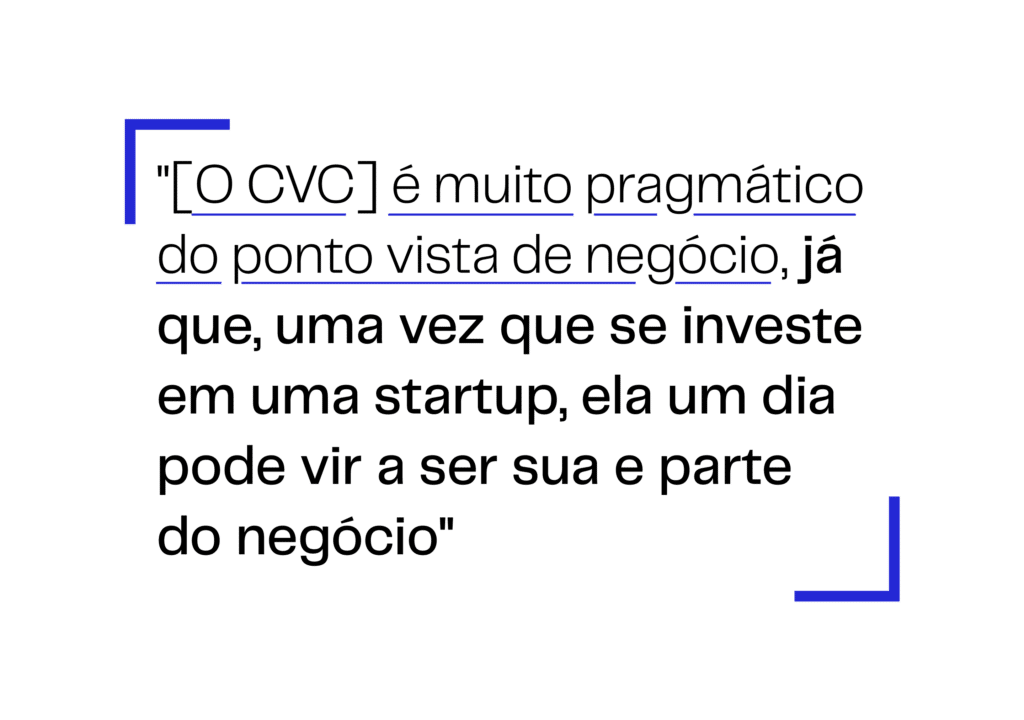

O diferencial do ecossistema brasileiro, que está crescendo, é que hoje tem mais capital disponível do que bons empreendedores. Se a empresa investir em um CVC, consegue competir pelos melhores empreendedores. Senão, não vai ter acesso [aos melhores] de jeito algum.

Aqui explodiu o volume de investimento em capital de risco como um todo, mas tanto VC como CVC ainda é um volume pequeno, se comparado com o mundo. Esse total vem crescendo aos múltiplos, ano a ano, mas ainda não chega a 2% do volume global de capital de risco. Foram investidos R$ 6,4 bilhões em capital de risco no Brasil no primeiro trimestre deste ano.

EloInsights: Então, o que se desenha é o Corporate Venture Capital tendo um impacto bem relevante no sistema de inovação brasileiro nos próximos anos?

Se você pensar no mundo inteiro, o CVC já atingiu US$ 65 bilhões de investimento. Aqui estamos falando dos grandes: Google, Intel, Microsoft, que entram com dinheiro para valer. No Brasil, o CVC corresponde a uma parcela ainda muito pequena do total de capital de risco.

Mas, conversando com alguns parceiros que também gerenciam CVCs no mercado brasileiro, conseguimos somar R$ 4 bilhões que capital comprometido disponível para investimentos. Então, se olharmos para o mundo, a indústria aqui vai crescer muito ainda.

Como fazer o investimento em CVC no Brasil

Sandro Valeri:

O investimento a partir do balanço predomina no mundo, não só no Brasil. E devido à relação cliente-fornecedor, em que prevalece o desejo de mandar na coisa toda. Se faz no balanço com o objetivo de comprar.

Nos ecossistemas maduros, os CVCs de sucesso costumam estruturar fundos.

O fundo traz aquela vantagem do portfólio. No balanço, você não faz portfólio, você faz aquisição. Eu gosto sempre de comparar com investimento pessoal: a diferença entre colocar num fundo de investimento ou no balanço é a mesma de você colocar em derivativo ou colocar num fundo de ação.

No derivativo, você vai perder, provavelmente. No fundo de ação, você pode até perder, mas não vai perder tudo.

A empresa que já trabalha com CVC há muito tempo tem muitos fundos: vinte, cinquenta fundos. É o caso de Google e Intel. Um bom fundo de CVC acompanha bem as startups, tem uma equipe que fecha e define muito bem um objetivo estratégico.

EloInsights: O melhor caminho é apostar em poucas startups e dar tiros mais certeiros ou ter uma abordagem mais granular, abrangendo um território maior?

Recomendo que, no início, o investimento seja o mais próximo possível do core business para que o resultado venha rápido. Não começaria jamais com um fundo focado em inovação disruptiva, porque o resultado vai demorar dez, quinze anos para chegar. Próximo do core, conseguimos plugar as startups rapidamente e o resultado começa no dia seguinte. Se for muito diferente do core, se botar para dentro, pode ocorrer resistência pelo core.

O segundo ponto é que, para cada fundo, você tem um número mágico para dar certo: entre dez e quinze investidas, no máximo. Assim, o time consegue dar foco em cima daquela estratégia, faz as alavancas estratégicas acontecerem. Por exemplo, eu vim da Embraer, que está indo para o quarto fundo. Cada um tem seu time, cada um tem seu jeito.

Então, para começar, o importante é definir muito bem o objetivo estratégico. Em segundo lugar, é começar para valer. Aqui no Brasil está difícil encontrar os melhores empreendedores, então se você começar pequeno, nunca vai chegar nos melhores e não vai ter condição de competir. É começar para valer, jogando grande!

Empresas, startups e o CVC

É impossível dizer quando a startup passa a ser a corporação e se torna Corporate Venture Capital. Há startups que, mesmo após receberem uma rodada de investimento, já montam um CVC.

Sandro Valeri:

Todas as empresas deveriam considerar apostar nessa iniciativa, sem exceção. O CVC não está relacionado com investimento em digital, está relacionado com inovação. Se você considerar o Brasil, mais de 90% do investimento é voltado para o digital, mas, nos Estados Unidos, [o digital] já está quase meio a meio com life science.

Há também muito investimento em tecnologia aeroespacial, em hard science. E aí começamos a vislumbrar a próxima mudança global. A maior parte de investimento do Google, em CVC, vai para empresas de genética e biologia sintética.

É uma nova forma de estruturar os negócios, sempre com esse ponto avançado, com aquele ponto de incerteza. Como o portfólio te dá uma proteção financeira, você não vai perder dinheiro como um todo. Ao criar uma estrutura, uma fonte de Corporate Venture Capital, você consegue marcar posições no mercado, começa a trabalhar junto, a entender a tecnologia.

Ganha tempo para entender o empreendedor, enquanto marca posições de futuro e, ao mesmo tempo, diminui o risco financeiro. O que dá certo você puxa para dentro, o que não dá certo pode ser vendido.

EloInsights: Quais os ganhos do lado da startup?

O principal ganho do Corporate Venture Capital para as startups é o acesso às alavancas, além do dinheiro. Por exemplo, uma grande varejista tem loja, distribuição e logística no Brasil inteiro, além de um e-commerce superpoderoso. Ou seja, uma startup tem, de uma hora para outra, esses canais para sair vendendo.

Outro tipo de alavanca muito comum é o P&D (pesquisa e desenvolvimento). Falando de empresas como Petrobras, Embraer, a startup consegue se alavancar em cima do conhecimento já existente, seja por mentoria, seja por meio de contatos.

E tem desafio também, dependendo da maneira como se faz o CVC. No mundo ocidental como um todo, existe uma relação cliente-fornecedor complicadíssima, que é sempre de apertar o fornecedor. E isso não é diferente quando aparece uma startup frente a uma grande empresa. A primeira reação é apertar a startup e, se apertar, ela não cresce. Se baixar a governança e começar a definir o que o empreendedor tem que fazer, acabou a startup.

Isso é um grande risco para o Brasil. A gente vem conversando aqui com os diretores de empresa e o drive do executivo brasileiro é querer comprar e mandar. Quem trabalha com inovação já entende melhor. Os CEOs estão começando a perceber. Mas quem é dono de empresa quer tomar conta e controlar tudo. É um grande desafio.

Em ecossistemas maduros, inclusive, é comum que após certo tempo a startup passe a concorrer com a grande empresa, porque existe esse conceito de que tem que ser tudo aberto. O pessoal não se importa de criar, de investir e, de repente, virar um concorrente.