Por Diana Viotti, Gabriel Temporal, Julia Versoni, Nicholas Ribeiro e Rafael Freire

Um Rating de Cobrança é um conjunto de algoritmos de processamento de dados que aloca os devedores ou as dívidas em diferentes categorias de risco de inadimplência. Com a implementação do Rating, as ações de cobrança que devem ser tomadas são mais bem direcionadas. Para cada categoria adotada, podem ser estruturadas ações de abordagem mais amigável ou mais coercitiva, a depender do contexto e do perfil de cliente.

O uso do Rating de Cobrança traz diferentes benefícios, tais como: Diferenciação de Réguas de Cobrança, Racionalização do uso de recursos empregados na cobrança, Ajuizamento seletivo, Estratégia de Securitização e Input para programas de conformidade/relacionamento.

O processo de implementação pode ser resumido em 4 principais etapas: Entendimento e preparação, Análise exploratória, Modelagem e refinamento, Engenharia e implantação.

Nos artigos anteriores da nossa série de publicações sobre Gestão de Cobranças e Order To Cash, abordamos as 9 principais boas práticas de mercado associadas ao tema e a construção de Réguas de Cobrança. Caso ainda não tenha tido a oportunidade de lê-los, recomendamos que o faça antes da leitura deste texto – eles trazem uma série de informações ricas que introduzem bem o tema de Rating de Cobrança.

Já discutimos previamente que é interessante que as abordagens e ações de cobrança sejam segmentadas por perfil de cliente e tipo de dívida – de modo que os esforços sejam focados e mais bem direcionados. Um tipo de segmentação comumente adotado, por exemplo, é baseado no risco de inadimplência – isto é, na probabilidade que um determinado grupo de clientes apresenta de atrasar seus pagamentos ou de não honrar com suas dívidas.

Dada a complexidade e o elevado volume de variáveis geralmente envolvidas, esse tipo de segmentação pode ser feito a partir da construção de modelos analíticos que se utilizam de inteligência artificial. Uma vez desenvolvidos, esses modelos se tornam ferramentas bastante úteis para a redução da inadimplência e configuram o que se convenciona chamar Rating de Cobrança. Para aprofundar no assunto, neste artigo vamos explorar o rating mais detalhadamente. Discutiremos os conceitos básicos e os principais benefícios, além de detalhar o passo a passo para implementá-lo em sua empresa. Por fim, traremos também dicas de sucesso.

O que é o Rating de Cobrança?

Um Rating de Cobrança é um conjunto de algoritmos de processamento de dados e de regras de negócio que aloca os devedores ou as dívidas em diferentes categorias de risco de inadimplência. Um rating que classifica os devedores tende a ser mais generalista, porém mais simples de ser gerido, enquanto um rating que classifica a dívida tende a ser mais específico, porém mais complexo de ser gerido.

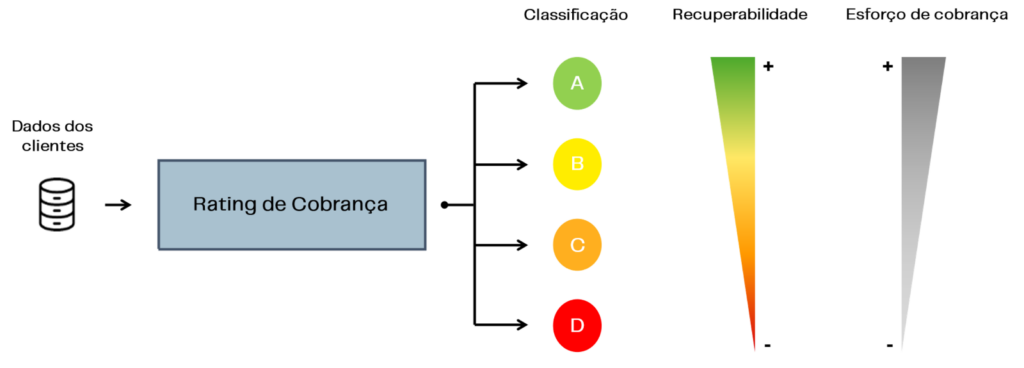

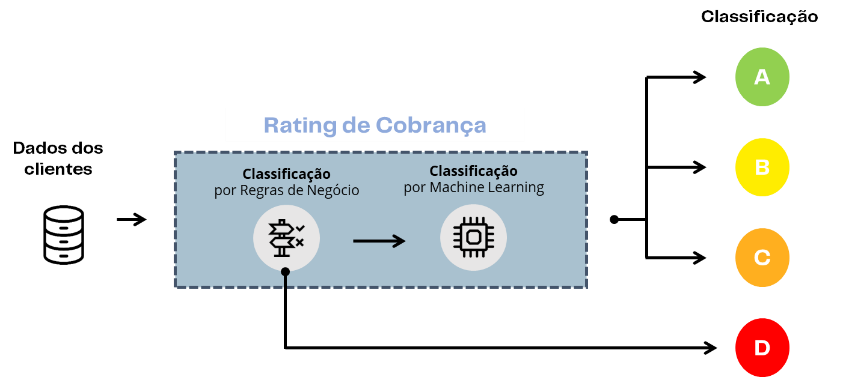

Geralmente, são utilizadas quatro categorias de risco – de A a D, em que a categoria “A” representa alta probabilidade de recuperação da dívida e a categoria “D” representa baixa probabilidade de recuperação.

Para embasar essa segmentação, são utilizados dados históricos e atuais. Os dados podem ser obtidos internamente, a partir do histórico do cliente na empresa, ou em “bureaus” de crédito, por exemplo. A partir deles, é possível realizar análises de padrões de comportamento de pagamento e de inadimplência dos clientes.

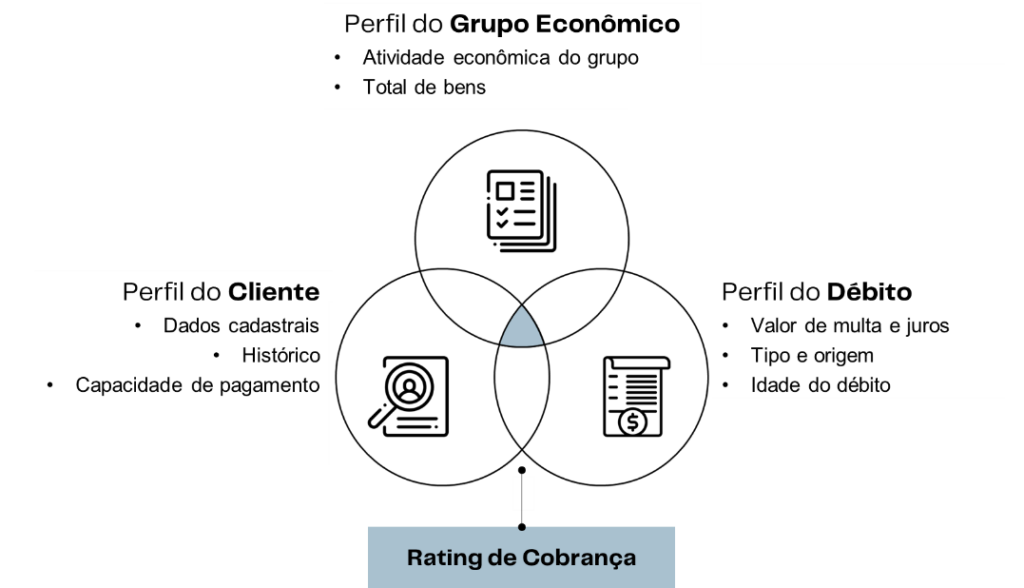

Na construção do Rating, são consideradas as três principais dimensões da dívida:

Essas três dimensões são incorporadas ao algoritmo como critérios/direcionamentos para a seleção das variáveis que serão utilizadas para a classificação. Além disso, na construção do modelo do Rating, podem ser utilizadas Regras de Negócio para classificação dos devedores, além de algoritmos estatísticos e de Machine Learning. Isso porque o uso de regras de negócio apresenta menores custos e menor prazo de desenvolvimento e implantação, além de maior interpretabilidade da classificação obtida.

A figura abaixo exemplifica o funcionamento de um Rating de Cobrança. No caso em questão, as Regras de Negócio foram utilizadas como um primeiro filtro, a fim de refinar a amostra de dados que seria interpretada pelo modelo de Machine Learning. Dessa forma, foi possível obter uma solução de classificação mais acurada como um todo.

Por que usar um Rating de Cobrança?

Como vimos, a partir do Rating é possível classificar os clientes conforme a probabilidade de recuperação do montante devido e, assim, as ações de cobrança que devem ser tomadas são mais bem direcionadas. Para cada categoria adotada, podem ser estruturadas ações de abordagem mais amigável ou mais coercitiva, a depender do contexto e do perfil de cliente. Como resultado, o risco de inadimplência da empresa é mitigado.

Para além da mitigação de riscos, destacamos ainda outros benefícios e desdobramentos que podem ser obtidos com a implementação do modelo:

- Diferenciação de Réguas de Cobrança: tomando por base as classificações obtidas no Rating de Cobrança, é possível estruturar Réguas de Cobrança para cada uma delas. Dessa forma, desenha-se uma estratégia de cobrança específica para cada categoria, que indique quais são as ações e atividades a realizar em cada momento e por meio de qual canal.

- Racionalização do uso de recursos empregados na cobrança: ao identificar qual o nível de recuperabilidade das dívidas, é possível direcionar maiores esforços de cobrança para aquelas com maior chance de regularização, o que otimiza o uso dos recursos de cobrança disponíveis. Além disso, para as dívidas consideradas irrecuperáveis ou de baixíssima probabilidade de recuperação, poderão ser realizadas ações de baixa de ativos e desconhecimento contábil, ao invés de investir recursos e energia em sua recuperação.

- Ajuizamento seletivo: similar ao item anterior, ao identificar as dívidas que têm menor chance de regularização, é possível direcionar com maior acurácia os casos que necessitam de ajuizamento, otimizando, assim, as ações de cobrança necessárias.

- Input para programas de conformidade/relacionamento: um Rating de Cobrança bem construído pode servir como input valioso para programas de conformidade e relacionamento de uma companhia, já que reflete a capacidade que a empresa tem de gerir seus riscos de forma eficaz e manter relacionamentos saudáveis e seguros com seus stakeholders. A partir da análise dos dados e resultados relacionados ao Rating, a empresa pode identificar pontos de melhoria, revisitar regulamentos e reforçar determinadas práticas de conformidade e aperfeiçoar seus programas de relacionamento, o que potencialmente contribui para a satisfação e para a própria fidelização dos clientes, por exemplo.

Como construir um Rating de Cobrança?

Uma vez esclarecidos o conceito e os principais benefícios do Rating de Cobrança, podemos seguir para o passo a passo que permitirá a adoção dessa estratégia na sua empresa. Com base na metodologia desenvolvida pela EloGroup, o processo de implementação pode ser resumido em 4 principais etapas, conforme ilustrado e detalhado a seguir.

Vamos explorar as principais atividades e marcos que são realizados ao longo da construção

- Entendimento e Preparação

A etapa de entendimento e preparação é o momento destinado ao levantamento e à compreensão dos requisitos, informações e objetivos de negócio, com a devida coleta e preparação dos dados para análise. É a etapa em que são avaliadas a disponibilidade e a qualidade dos dados, bem como a maturidade da operação atual.

Abaixo, algumas perguntas ajudam a direcionar a coleta das informações necessárias:

- Como pretendem usar o rating?

- Quais dados estão disponíveis?

- Existem restrições técnicas, políticas ou legais a serem consideradas?

- Como vai funcionar o acompanhamento e o handoff da solução?

- Quem são os homologadores?

- Análise Exploratória

Uma vez concluída a primeira fase, com entendimento e preparação suficientes para o contexto, inicia-se a etapa de análise exploratória, em que o foco é capturar as características essenciais dos dados e preparar o terreno para a modelagem. Nesse processo, a característica que mais interessa ao Rating é a correlação de cada variável com a probabilidade de pagamento para o caso analisado.

As principais variáveis geralmente consideradas para o cálculo dos Ratings de Cobranças são elencadas a seguir:

| VARIÁVEL | DESCRIÇÃO | INPUTS RELEVANTES |

|---|---|---|

|

Situação cadastral |

Uso de informações disponíveis em agências de crédito e órgãos de proteção ao crédito para enriquecer a análise e obter histórico de crédito do devedor. |

Dados cadastrais da empresa devedora, como nome, endereço, CNPJ/CPF, data de fundação, atividade econômica. |

|

Histórico de pagamentos |

A análise do histórico de pagamentos passados do devedor é muito importante. Isso inclui verificar se houve atrasos, inadimplências anteriores ou se o devedor tem um histórico sólido de pagamentos pontuais. |

Histórico detalhado de pagamentos anteriores da empresa devedora, incluindo datas de vencimento e datas de pagamento de faturas ou dívidas anteriores. |

|

Capacidade financeira |

Avaliação da saúde financeira do devedor, incluindo sua capacidade de gerar receitas suficientes para cumprir com suas obrigações financeiras. |

Informações financeiras, como demonstrações contábeis (balanço patrimonial, demonstração de resultados, fluxo de caixa), que demonstram a saúde financeira da empresa, suas receitas, despesas, lucratividade, liquidez. |

|

Características da dívida |

Avaliação das condições e termos da dívida, como prazo de pagamento, taxas de juros e montante total, para entender melhor o risco associado. |

Detalhes específicos sobre a dívida em questão, como valor total, prazo de vencimento, taxas de juros, garantias associadas. |

|

Garantias e colaterais |

Consideração de quaisquer ativos ou garantias fornecidos pelo devedor para garantir o pagamento da dívida, o que pode afetar o risco de crédito. |

Informações sobre quaisquer garantias ou colaterais oferecidos pela empresa devedora para assegurar o pagamento da dívida. Isso pode incluir bens imóveis, equipamentos, ações, ou outras formas de garantia. |

|

Características do Setor do devedor |

A avaliação do setor em que o devedor atua também é relevante, já que setores econômicos diferentes podem ter níveis de risco distintos. |

Perspectivas econômicas, tendências de mercado, concorrência, regulamentações. |

|

Tempo de existência da empresa devedora |

Empresas com um histórico mais longo de operação tendem a ser vistas como mais estáveis e confiáveis do que aquelas que são mais recentes no mercado. |

Data de fundação da empresa. |

|

Fluxo de Caixa e endividamento |

Análise da capacidade do devedor de gerar fluxo de caixa positivo para honrar os compromissos financeiros e verificação do nível de endividamento do devedor em relação à sua capacidade de pagamento. |

Detalhes sobre como a estrutura de geração de caixa da empresa devedora, bem como sua estrutura de endividamento, incluindo níveis de endividamento em relação ao patrimônio líquido e ao fluxo de caixa operacional. |

A adequada análise dessas variáveis é fundamental, uma vez que, ao serem incorporadas aos modelos analíticos e estatísticos, elas serão utilizadas para prever o comportamento de pagamento dos devedores, identificar padrões de risco e, assim, embasar as decisões relativas às estratégias de cobrança.

- Modelagem e Refinamento

Em seguida, na fase de modelagem propriamente dita, são explorados diferentes algoritmos com o objetivo de escolher aquele que melhor se adequa ao contexto em questão. Além da construção do modelo em si, é muito importante o seu refinamento, para aperfeiçoar o modelo, e testar variações das features e dos parâmetros definidos. O resultado dessas etapas é o modelo aprimorado e as variáveis finais.

Preconizamos a “sinceridade metodológica” de assumir que não há modelagem perfeita, ou seja, uma modelagem que atenda a todos os anseios possíveis. Sempre haverá um trade-off entre aspectos de interpretabilidade (i.e., como explicar o peso que cada variável tem sobre o resultado e como o modelo toma suas decisões e faz as classificações) e a acurácia (o quanto o modelo é capaz de prever de forma realista se um crédito será pago ou não).

Quando falamos da escolha da metodologia para modelagem do Rating, Modelos de Programação Clássica, como a Regressão Logística e SVM, possuem um maior grau de interpretabilidade, embora possam apresentar menor acurácia. Modelos de Machine Learning – como Random Forest, XGBOOST e Redes Neurais –, por outro lado, podem apresentar maior acurácia em detrimento da capacidade explicativa de seus resultados. Assim, faz-se necessário analisar as vantagens e desvantagens de cada modelo para selecionar aquele que é mais aderente às necessidades de cada contexto.

- Engenharia e Implantação

A etapa de engenharia tem como objetivo definir a arquitetura da solução e colocar o modelo em produção. Nesse momento, serão desenvolvidas as integrações de sistemas que se fizerem necessárias para alimentação dos dados, bem como a rotina de atualização periódica.

Além disso, a etapa de implantação foca ainda em atualizar os processos e a cultura da organização para a utilização da nova ferramenta. É importante a criação de ritos para avaliação da efetividade do Rating na prática e para manutenção da ferramenta.

Dicas de sucesso

Para complementar a metodologia proposta, algumas recomendações práticas são interessantes para potencializar os resultados gerados e reduzir possíveis entraves na implementação. A seguir, trazemos 4 dicas de sucesso associadas à construção dos Ratings de Cobrança, a partir da nossa experiência em situações reais:

- Prezar pela qualidade dos dados – garantir que os dados utilizados para a construção do modelo sejam os mais precisos e atualizados possíveis é determinante para a qualidade dos resultados que o Rating será capaz de gerar

- Dedicar o tempo e o cuidado necessários à escolha do algoritmo mais pertinente – é importante que a urgência de se ter o modelo implementado não comprometa a atenção e o zelo para a seleção de um algoritmo que realmente se adeque àquele contexto específico. Uma vez definido, o algoritmo determinará a qualidade do Rating. Em consonância com as principais tendências atuais, cabe pontuar ainda que o uso de algoritmos de aprendizado de máquina pode ser interessante para melhorar a precisão das previsões, quando possível.

- Garantir interpretabilidade acessível: como discutido no decorrer do artigo, a interpretabilidade é elemento central do modelo. Por isso, é muito importante que a lógica e os resultados do Rating possam ser justificados e compreendidos por todos os atores envolvidos, para que os critérios usados fiquem claros e a ferramenta tenha a credibilidade e o respaldo necessários.

- Fazer onboarding e capacitar as equipes: se a proposta é que o Rating funcione como grande direcionador da classificação dos clientes e dívidas e das próprias estratégias de cobrança, é essencial que as equipes de cobrança sejam devidamente treinadas para compreender e utilizar a solução de forma eficaz e em conformidade com as regulamentações aplicáveis.

Sua empresa enfrenta desafios relacionados a cobrança? Você acredita que um Rating de Cobrança pode ajudar a alavancar os seus resultados de negócio? Entre em contato com o nosso time!

Diana Viotti é Consultora Sênior na EloGroup

Gabriel Temporal é Case Leader na EloGroup

Julia Versoni é Consultora na EloGroup

Nicholas Ribeiro é Gerente na EloGroup

Rafael Freire é Gerente Sênior na EloGroup